Alcance de la futura “reforma de las prejubilaciones”

26.04.2021

Alcance de la futura “reforma de las prejubilaciones”

La futura “reforma de las prejubilaciones” lanzada desde el Ministerio de Inclusión, Seguridad Social y Migraciones en la Comisión para la Evaluación y Seguimiento de los Acuerdos del Pacto de Toledo en el Congreso de los Diputados está suscitando un debate sobre su contenido, aplicación y alcance. BSK Legal & Fiscal ha recibido consultas a este respecto y ha proyectado simulaciones que apunta a que la pensión máxima podría llegar a perder hasta 460 euros con la modificación que se propone.

Consultas de trabajadores o empresas en este escenario.

Desde finales del 2020 y en lo que va de año 2021, en BSK sí que hemos notado más inquietud sobre el eventual cambio normativo en materia de jubilaciones y, con ello, unas mayores “prisas” por analizar o plantear alternativas de prejubilación.

Si bien, las dudas que se suscitan en materia de jubilaciones son constantes desde hace ya algunos años a raíz de las sucesivas variaciones, o anuncio de variaciones, que sobre las jubilaciones se van suscitando.

Casos de prejubilación tramitados en este año y en el año pasado.

La jubilación es una decisión vital de gran trascendencia en la que el factor económico, aunque importante, no siempre suele ser el más relevante. La situación socioeconómica y familiar del futuro jubilado/a, de su pareja, la edad de sus hijos, su estado de salud, el tipo de trabajo que desarrolla, etc., suelen ser factores que concurren de forma muy importante en este tipo de decisiones.

En la actualidad, no se está notando un incremento de las decisiones de prejubilación respecto de personas que pensaban jubilarse a la edad ordinaria. Lo que sí se detecta es, en los casos en que procede, un deseo de intentar adelantar la fecha de prejubilación en personas que, ya de inicio, pensaban prejubilarse.

Y, sobre todo, un incremento de las consultas sobre cuál puede ser el escenario futuro. A este respecto, el horizonte, según parece y con todas las cautelas, es que, entre junio y diciembre de este ejercicio, se empiecen a implementar los cambios en las jubilaciones anticipadas, aunque parece que la intención del Ministerio es hacerlo mediante un régimen transitorio, paulatinamente, durante los siguientes 6 años.

Ejemplos prácticos. Simulación de casos. ¿Qué implicaría prejubilarse con la regulación actual y qué podría implicar hacerlo con los cambios que anunciados por el Ministerio citado?

Las líneas más importantes de la reforma de la jubilación anticipada que se plantea son las siguientes:

a) Se trataría de un sistema de penalizaciones decrecientes: es decir, el porcentaje de penalización va mermando conforme se acerca la edad de jubilación ordinaria. Esto a día de hoy también es así, si bien el sistema que se plantea ahora, al margen del cambio, es mensual en lugar de trimestral, como hasta ahora.

b) No penaliza a las carreras de cotización más largas. En las carreras de cotización más cortas, aunque la mayoría de los coeficientes reductores son más favorables que en la legislación actual, hay un incremento de coeficientes en los periodos de mayor anticipación de la jubilación; o, lo que es lo mismo, se penaliza prejubilarse antes o se pretende retrasar el inicio de la prejubilación.

c) Eso sí: esta reforma penalizaría a las pensiones altas y que a priori estuvieran “topadas” en la pensión máxima, puesto que se prevé que estos coeficientes pasen de aplicarse directamente a la pensión mientras que, hasta ahora, se aplicaban sobre la base reguladora.

d) Una cuestión importante a tener en cuenta: se prevé que se establezca un régimen transitorio, por lo que lo cambios que se introduzcan (según previsión ministerial, en la segunda mitad del año), se aplicarán paulatinamente.

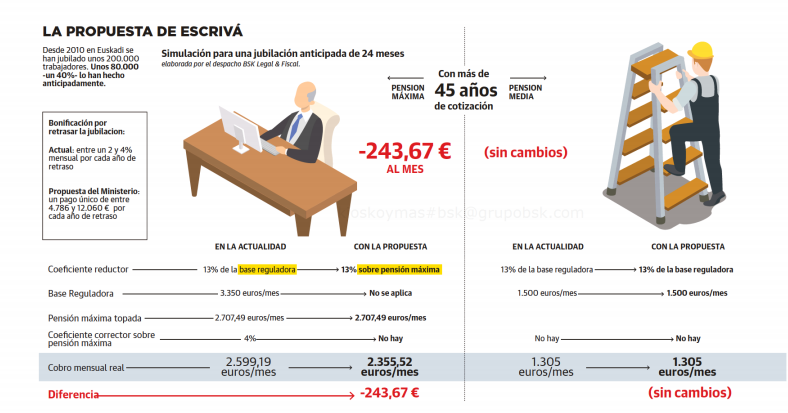

Vamos a ver dos ejemplos de personas con más de 45 años cotizados.

1.Pensión “alta”

Imaginemos una persona que durante gran parte de su vida laboral hubiera cotizado por la base máxima.

Con la actual legislación, el porcentaje de deducción por anticipación en dos años a la edad de jubilación sería de 1,625% por trimestre. Es decir, un 13% en total. Pero este 13%, se aplica sobre la base reguladora de la pensión (imaginemos, de 3.350 euros) lo que supone que, en la práctica, la pensión de esta persona a priori no se vería afectada por esta reducción porque, a pesar de aplicar el 13% sobre esa base mensual de 3.350 euros, su pensión está “topada” por la pensión máxima (en el año 2021, 2.707,49 euros mensuales).

Hasta ahora la Ley contempla un “correctivo” para estas situaciones: que es aplicar 0,5 por trimestre de anticipación (es decir, un 4% por jubilarse con dos años de antelación) sobre la pensión máxima: por tanto, cobraría 2.599,19 euros mensuales.

Según la propuesta de reforma, el coeficiente reductor no variaría (seguiría siendo del 13%). No obstante, hay una diferencia importante: se pretende que este coeficiente se aplique directamente sobre la pensión (eliminando, se entiende, el coeficiente correctivo indicado). ¿Qué supone esto? Que esta persona pasaría de percibir una pensión de 2.599,19 euros mensuales a cobrar 2.355,51 euros mensuales (casi 250 euros menos).

2.Pensión “media”

Vamos a estimar la pensión de una persona cuya base reguladora es de 1.500 euros (la pensión de jubilación media de la CAPV según es de 1.437 euros, según datos del ejercicio 2020 del Ministerio).

Hasta ahora, si esta persona decidiera jubilarse de forma anticipada, tendría un 13% de descuento, por tanto, percibiría una pensión de 1.305 euros. Con la nueva normativa, esto no sufriría variaciones.

Como puede verse, la mayor penalización es para quien tenga una pensión alta, por el cambio de criterio sobre la aplicación del coeficiente reductor.

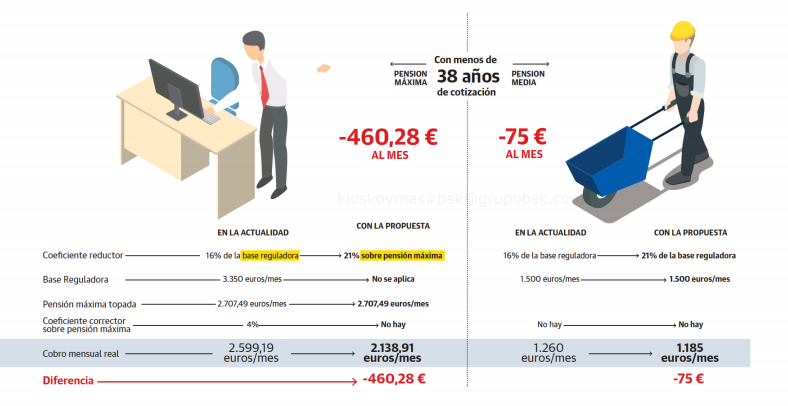

Vamos a ver dos ejemplos de personas con menos de 38 años cotizados.

1.Pensión “alta”

Siguiendo con el ejemplo de la persona que ha cotizado por la base máxima durante gran parte de su vida laboral, con la actual legislación, el porcentaje de deducción por anticipación en dos años a la edad de jubilación sería de 2% por trimestre, es decir, un 16% en total. Este 16%, se aplica sobre la base reguladora de la pensión (imaginemos, de 3.200 euros) lo que supone que esta pensión no se vería afectada por esta reducción porque, a pesar de aplicar el 16% sobre esa base mensual de 3.350 euros, su pensión está “topada” por la pensión máxima. (en el año 2021, 2.707,49 euros).

Hasta ahora la Ley contempla un “correctivo” para estas situaciones: que es aplicar un 0,5% por trimestre de anticipación (es decir, un 4% por jubilarse con dos años de antelación) sobre la pensión máxima: por tanto, cobraría 2.599,19 euros mensuales.

Según la propuesta del Ministerio, el coeficiente reductor en este caso sería más bajo: del 21% (penalizándose la carrera laboral más corta). Ello unido a que este coeficiente se aplicaría directamente sobre la pensión supondría que esta persona pasaría de percibir una pensión de 2.599,19 euros mensuales a cobrar 2.138,91 euros mensuales (460 euros menos).

2.Pensión “media”

Vamos a estimar la pensión de una persona cuya base reguladora es de 1.500 euros (La pensión de jubilación media de la CAPV según es de 1.437 euros, según datos del ejercicio 2020 del Ministerio).

Hasta ahora, si esta persona decidiera jubilarse de forma anticipada dos años de antelación, tendría un 16% de descuento, por tanto, percibiría una pensión de 1.260 euros mensuales. Con la nueva normativa, según los nuevos coeficientes reductores, tendría un 21% de descuento y, por tanto, su pensión sería de 1.185 euros (es decir, 75 euros menos).

Ahora bien, si esta persona decidiera retrasar tan solo dos meses el acceso a la jubilación anticipada, el porcentaje reductor descendería a un 14,67%, resultando una pensión de 1.279,95 euros mensuales (20 euros mensuales más que con la normativa actual).

Imagen: Diario Vasco